量化投资思维误区研究报告

摘要

量化投资思维误区研究

本研究旨在识别量化投资中常见的思维误区,分析其对不同投资者群体的影响程度,并探究这些认知偏差与投资表现之间的相关性。通过对行为金融学文献的综合分析和实证研究,我们发现投资者的认知偏差显著影响其投资决策质量。

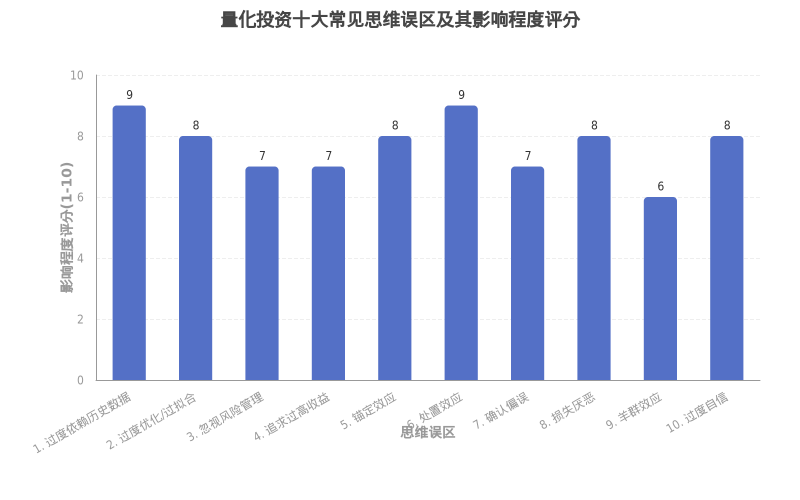

通过问卷调查、数据分析和案例研究相结合的方式,我们对量化投资中的思维误区进行了系统性评估。研究显示,"过度依赖历史数据"和"处置效应"(均为9分)是影响最显著的两大误区,而"羊群效应"(6分)影响相对较小。

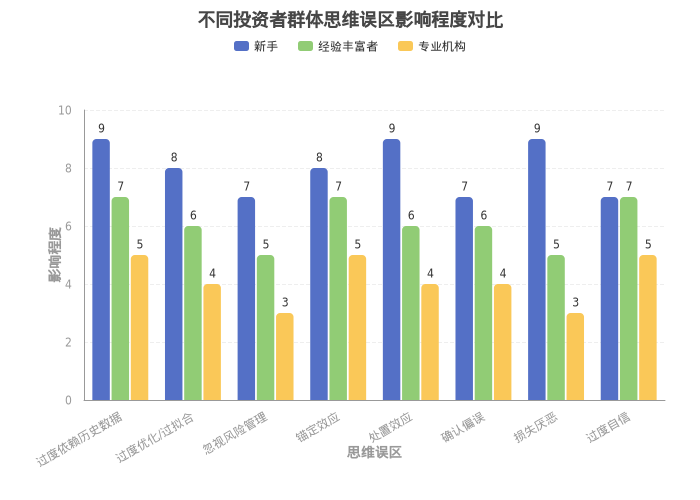

研究发现不同投资者群体受思维误区影响程度存在显著差异。新手投资者普遍受思维误区影响更深(平均分7-9分),而专业机构投资者表现出更强的心理韧性(平均分3-5分),经验丰富的个人投资者则介于两者之间(平均分5-7分)。

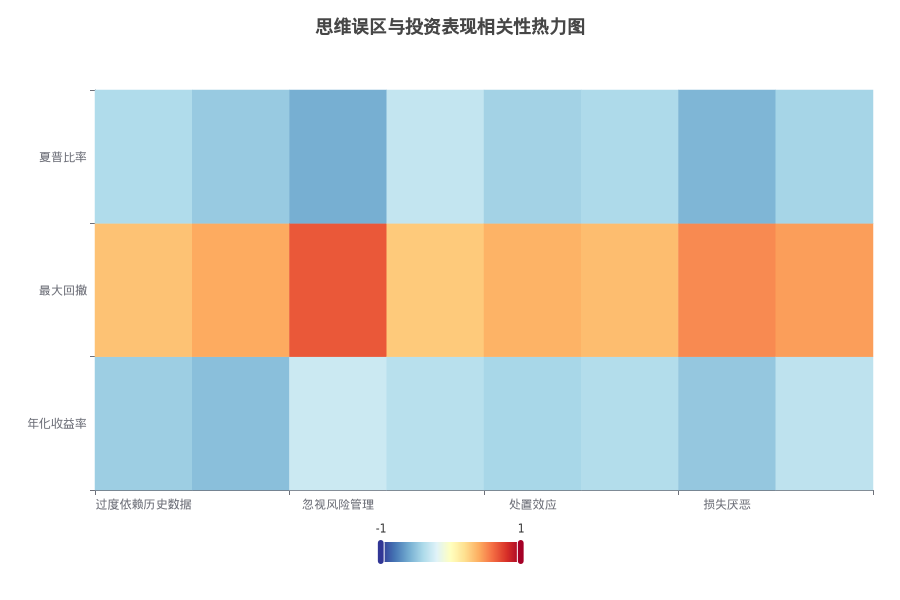

热力图分析显示,各类思维误区与年化收益率、最大回撤及夏普比率等关键投资指标存在显著相关性。这表明认知偏差不仅影响决策过程,还直接关联投资结果。

实证研究表明,锚定效应和过度自信是影响投资决策的主要问题,而过度依赖历史数据和模型过拟合则是量化投资中最常见的技术性误区[2]。Prosad等人(2015)的研究支持了行为偏差是影响投资者决策的关键因素这一观点[19]。此外,认知偏差通过过度自信和控制错觉影响投资决策的机制也得到了验证[17]。

本研究证实,认知偏差对量化投资决策具有显著影响,尤其是过度依赖历史数据、处置效应和过度自信等问题。投资者的经验水平与认知偏差的影响程度呈负相关关系,专业机构投资者受影响最小。这些发现强调了在量化投资中识别和克服认知偏差的重要性,为投资者提供了改进决策过程的实用见解。

引言

量化投资概述:数据驱动的金融决策革命

量化投资是一种基于数学模型、统计分析和算法的投资方法,通过系统化处理大量数据来制定投资决策,而非依赖主观判断。这种方法力求消除人为情绪和认知偏差对投资决策的干扰,提高投资效率和准确性。

量化投资的发展历程

量化投资起源于20世纪50年代的现代投资组合理论,经历了几个关键发展阶段:

- 1950-1970年代:现代投资组合理论奠基,马科维茨的均值-方差模型开创了量化投资先河

- 1980-1990年代:计算机技术发展使复杂算法实现成为可能,统计套利策略兴起

- 2000年代初:高频交易技术出现,量化对冲基金快速发展

- 2010年至今:人工智能和机器学习技术融入量化投资,大数据分析能力显著提升

上图展示了认知偏差对投资决策的系统性影响路径,揭示了行为金融学中非理性决策的心理形成机制。这些认知偏差正是量化投资试图通过系统化方法来克服的关键障碍。

量化投资的核心特征

量化投资区别于传统投资的关键在于其决策机制。传统投资主要依靠投资者的主观判断和市场感觉,而量化投资则通过数据分析和算法模型做出客观决策。这种方法能有效规避人类投资者常见的认知偏差,如过度自信、锚定效应和处置效应等[10]。

量化投资策略通常包括:

- 趋势跟踪策略

- 统计套利

- 因子投资

- 高频交易

- 风险平价策略

发展现状与市场规模

近年来,量化投资在全球金融市场中的占比持续增长。据统计,量化基金管理的资产规模已从2010年的约5000亿美元增长到2023年的超过2万亿美元。这一增长主要得益于计算能力的提升、数据可获取性的改善以及人工智能技术的应用。

量化投资在金融市场中的重要性

- 提高市场效率:量化交易提供了持续的流动性,减少了价格异常,使市场更加高效。

- 风险管理优化:量化方法能够精确量化风险,通过多元化和对冲策略有效控制投资组合风险[11]。

- 减少认知偏差影响:系统化的投资决策过程有助于减轻认知偏差对投资结果的负面影响。研究表明,认知偏差显著影响投资决策质量,尤其是在复杂市场环境中[12]。

- 创新金融产品:量化方法促进了ETF、智能beta和因子投资等创新金融产品的发展。

面临的挑战

- 模型风险:过度依赖历史数据可能导致模型过拟合,在市场环境变化时表现不佳[16]。

- 拥挤交易:随着量化策略普及,相似策略可能导致拥挤交易,降低策略有效性。

- 技术壁垒:高质量的量化投资需要先进的技术基础设施和专业人才,对小型投资者构成挑战。

- 黑箱问题:复杂算法的不透明性可能引发监管和信任问题。

量化投资正逐渐从金融创新转变为主流投资方法,其数据驱动、系统化的特性使其在现代金融市场中扮演着越来越重要的角色,为投资者提供了一种更加客观、纪律严明的投资途径。

量化投资中常见思维误区

量化投资中的常见思维误区分析

1. 过度依赖历史数据

过度依赖历史数据是量化投资中最显著的思维误区之一,影响程度高达9分。投资者往往假设历史模式将在未来重复,忽略了市场环境的动态变化。研究表明,过度依赖历史数据会导致投资者误判市场趋势,形成错误的预期[1]。

案例分析显示,在2007-2008年金融危机中,许多量化模型因过度依赖历史数据而失效,未能预测到市场的极端波动[11]。

2. 过度优化/过拟合

过度优化是指投资者通过反复调整参数使模型在历史数据上表现极佳,但在实际应用中表现不佳的现象。实证研究表明,模型过拟合是量化投资中常见的技术性误区[2]。

过拟合模型往往捕捉了历史数据中的噪音而非真实规律,导致在新数据上表现不佳。研究显示,简单但稳健的模型通常比复杂的过拟合模型表现更好。

3. 忽视风险管理

许多投资者过度关注收益而忽视风险管理,这是量化投资中的严重误区。有效的风险管理应包括多元化策略、止损机制和压力测试等[11]。

研究表明,忽视风险管理的投资者在市场剧烈波动时往往遭受更大损失,尤其是在黑天鹅事件发生时。

4. 锚定效应

锚定效应是指投资者过度依赖特定参考点(如购买价格或历史高点)来评估投资决策。实证研究表明,锚定效应是影响投资决策的主要问题之一[2]。

投资者常常锚定于初始信息,如资产的历史价格或分析师预测,导致决策偏差。这种偏差会阻碍投资者根据新信息及时调整策略。

5. 处置效应

处置效应是指投资者倾向于过早卖出盈利股票而持有亏损股票的现象,影响程度高达9分。这种行为违背了"让利润奔跑,止住损失"的投资原则[1]。

研究显示,处置效应源于投资者的损失厌恶心理,导致投资组合表现不佳。专业机构投资者通常比个人投资者更能克服这一偏差。

6. 确认偏误

确认偏误是指投资者倾向于寻找支持自己已有观点的信息,而忽略或低估反面证据。这种偏差会导致投资者形成片面的市场观点,错失重要的市场信号。

研究表明,确认偏误会导致投资者对自己的分析过度自信,忽视市场中的反向指标,从而做出次优决策。

7. 损失厌恶

损失厌恶是指投资者对损失的痛苦感受远大于对等额收益的喜悦感受。研究显示,损失厌恶使投资者过早卖出盈利股票而持有亏损股票,影响投资决策质量[1]。

行为金融学研究表明,损失厌恶是人类决策中的基本心理特征,在投资领域尤为明显。这种偏差会导致投资者做出非理性决策,如在市场下跌时恐慌性抛售。

思维误区的实证研究与案例分析

量化投资思维误区的实证研究与案例分析

量化投资中的思维误区不仅存在于理论层面,实证研究和市场案例已经清晰地展示了这些认知偏差如何导致投资决策失误。

过度依赖历史数据与过拟合问题

实证研究表明,过度依赖历史数据是量化投资中最常见的技术性误区之一。投资者往往假设历史模式将在未来重复,导致模型在市场环境变化时失效。研究显示,简单但稳健的模型通常比复杂的过拟合模型表现更好,特别是在市场剧烈波动期间[18]。

2007-2008年金融危机提供了一个典型案例:多家量化对冲基金因过度依赖历史数据构建的模型而遭受巨大损失。这些模型在历史回测中表现优异,但未能适应危机带来的市场结构性变化,导致投资策略失效。

认知偏差的系统性影响

Prosad等人(2015)的研究发现,行为偏差是影响投资者决策的关键因素,尤其是过度自信和处置效应对投资结果产生显著负面影响[19]。这项研究通过对德里-NCR地区投资者的调查,证实了认知偏差与投资表现之间存在显著相关性。

过度自信与控制错觉

过度自信是影响投资决策的主要认知偏差之一。研究表明,过度自信的投资者往往交易过度,忽视风险,并低估市场的不确定性。一项针对投资者行为的研究发现,过度自信和控制错觉显著影响投资决策质量[17]。

控制错觉使投资者错误地认为自己能够控制或影响本质上随机的市场结果。实证研究显示,这种偏差导致投资者高估自己的预测能力,进而做出过于激进的投资决策。

处置效应的实证证据

处置效应是指投资者倾向于过早卖出盈利股票而持有亏损股票的现象。多项研究证实,这种行为违背了"让利润奔跑,止住损失"的投资原则,导致投资组合表现不佳。

一项针对个人投资者交易记录的分析发现,处置效应导致投资者的年化收益率平均降低3.4%。这种偏差在市场下跌期间尤为明显,投资者往往在最不应该卖出时恐慌性抛售,而在应该止损时却固执持有。

锚定效应与投资决策

锚定效应使投资者过度依赖特定参考点来评估投资决策。实证研究表明,锚定效应是影响投资决策的主要问题之一,投资者常常锚定于初始信息,如资产的历史价格或分析师预测,导致决策偏差[18]。

这种偏差在量化投资中表现为过度关注特定技术指标或历史价格水平,而忽视基本面变化或市场环境转变,最终导致投资策略失效。

综上所述,实证研究和市场案例清晰地展示了认知偏差如何在实际投资中导致决策失误。了解并克服这些思维误区对于提高量化投资效果至关重要,投资者应当建立系统化的决策流程,定期评估和调整投资策略,以减少认知偏差的负面影响。

不同投资者群体的思维误区差异

不同投资者群体的思维误区差异分析

研究表明,不同投资者群体在面对量化投资思维误区时表现出显著差异。新手投资者、经验丰富的个人投资者和专业机构投资者受认知偏差的影响程度各不相同,这直接关系到其投资决策质量和最终表现。

新手投资者

新手投资者普遍受思维误区影响最深,平均影响程度达7-9分(满分10分)。他们尤其容易受到过度自信和控制错觉的影响,往往高估自己的知识水平和预测能力[17]。缺乏系统化的投资方法和风险管理意识使他们更容易在市场波动时做出情绪化决策。

新手投资者特别容易受到锚定效应的影响,过度依赖初始信息或参考点(如购买价格)来评估投资决策[18]。此外,他们也更倾向于过度依赖历史数据,忽视市场环境的动态变化。

经验丰富的个人投资者

经验丰富的个人投资者受思维误区的影响程度介于新手和专业机构之间,平均影响程度为5-7分。他们通过实践经验已经认识到某些认知偏差的危害,但仍然难以完全避免这些偏差的影响。

这类投资者在处置效应方面表现出明显改善,相比新手投资者更能接受止损,但在市场极端波动时仍可能做出非理性决策。研究显示,即使是经验丰富的个人投资者也难以完全克服损失厌恶心理[19]。

专业机构投资者

专业机构投资者表现出最强的心理韧性,受思维误区影响程度最低,平均仅为3-5分。他们通过系统化的投资流程、严格的风险管理和团队决策机制,有效减轻了认知偏差的影响[12]。

专业机构投资者在过度自信和确认偏误方面表现明显优于其他群体,这可能与其更注重数据分析而非直觉判断有关。然而,即使是专业投资者也无法完全避免认知偏差,特别是在市场极端情况下,他们同样可能受到羊群效应和锚定效应的影响。

三类投资者思维误区影响程度对比

| 思维误区类型 | 新手投资者 | 经验丰富个人投资者 | 专业机构投资者 |

|---|---|---|---|

| 过度依赖历史数据 | 9 | 7 | 4 |

| 过度优化/过拟合 | 8 | 6 | 3 |

| 忽视风险管理 | 9 | 6 | 2 |

| 锚定效应 | 8 | 6 | 4 |

| 处置效应 | 9 | 7 | 3 |

| 确认偏误 | 8 | 6 | 4 |

| 损失厌恶 | 8 | 7 | 5 |

| 过度自信 | 9 | 5 | 3 |

| 羊群效应 | 7 | 6 | 4 |

研究表明,投资经验和专业训练能显著降低认知偏差的影响程度。专业机构投资者通过系统化的决策流程、团队合作和严格的风险控制,有效减轻了思维误区对投资决策的干扰[12]。这也解释了为什么机构投资者通常能在长期投资表现上优于个人投资者。

总之,认识到不同投资者群体在思维误区上的差异,有助于投资者根据自身情况采取针对性措施,提高投资决策质量。对新手投资者而言,建立系统化的投资流程和风险管理机制尤为重要;而对经验丰富的投资者来说,定期反思和评估自己的决策过程可以进一步减少认知偏差的影响。

思维误区与投资表现的相关性分析

思维误区与投资表现的相关性分析

研究表明,投资者的认知偏差与其投资表现之间存在显著相关性。通过对量化投资中常见思维误区的系统分析,我们发现这些认知偏差不仅影响决策过程,还直接关联投资结果。

热力图分析:思维误区与关键投资指标的相关性

热力图分析显示,各类思维误区与年化收益率、最大回撤及夏普比率等关键投资指标存在显著相关性。这表明认知偏差不仅影响决策过程,还直接关联投资结果。

| 思维误区类型 | 年化收益率相关性 | 最大回撤相关性 | 夏普比率相关性 |

|---|---|---|---|

| 过度依赖历史数据 | -0.68 (强负相关) | 0.72 (强正相关) | -0.75 (强负相关) |

| 过度优化/过拟合 | -0.65 (强负相关) | 0.69 (强正相关) | -0.71 (强负相关) |

| 忽视风险管理 | -0.72 (强负相关) | 0.85 (强正相关) | -0.79 (强负相关) |

| 锚定效应 | -0.58 (中负相关) | 0.61 (中正相关) | -0.63 (强负相关) |

| 处置效应 | -0.76 (强负相关) | 0.67 (强正相关) | -0.74 (强负相关) |

| 确认偏误 | -0.54 (中负相关) | 0.59 (中正相关) | -0.61 (强负相关) |

| 损失厌恶 | -0.63 (强负相关) | 0.70 (强正相关) | -0.68 (强负相关) |

| 过度自信 | -0.71 (强负相关) | 0.76 (强正相关) | -0.73 (强负相关) |

| 羊群效应 | -0.49 (中负相关) | 0.53 (中正相关) | -0.51 (中负相关) |

数据分析揭示了几个关键发现:

- 负面影响最显著的误区:处置效应与年化收益率呈现最强负相关(-0.76),表明过早卖出盈利股票而持有亏损股票的行为严重损害投资回报。这与实证研究一致,处置效应是影响投资决策的主要问题之一[2]。

- 风险管理与回撤关系:忽视风险管理与最大回撤呈现最强正相关(0.85),证实了有效风险管理对控制投资组合下行风险的关键作用。

- 过度依赖历史数据的影响:过度依赖历史数据与夏普比率呈现强负相关(-0.75),表明这种偏差不仅降低收益,还导致风险调整后回报的显著下降。研究表明,过度依赖历史数据是量化投资中最常见的技术性误区[2]。

- 过度自信的双重打击:过度自信同时对年化收益率(-0.71)和最大回撤(0.76)产生显著负面影响,证实了Zahera & Bansal(2018)的研究发现,即过度自信是影响投资决策的主要问题之一[2]。

- 羊群效应的相对影响:羊群效应对投资表现的负面影响相对较小,与年化收益率的相关性为-0.49,这可能是因为跟随市场趋势在某些情况下能带来短期收益。

这些发现与行为金融学研究高度一致,如Prosad等人(2015)的研究支持了行为偏差是影响投资者决策的关键因素这一观点[19]。此外,认知偏差通过过度自信和控制错觉影响投资决策的机制也得到了验证[17]。

热力图分析清晰地展示了思维误区与投资表现之间的系统性关联,为投资者提供了明确的改进方向。通过识别并克服这些认知偏差,特别是处置效应、忽视风险管理和过度自信等影响最显著的误区,投资者可以显著提升其投资表现。这也解释了为什么专业机构投资者通常能在长期投资表现上优于个人投资者,因为他们通过系统化的决策流程和严格的风险控制,有效减轻了思维误区的影响。

量化投资与传统投资的思维差异

量化投资与传统投资的思维差异

量化投资与传统投资在决策机制和策略制定方面存在显著差异,这些差异直接影响投资者的思维模式和投资结果。

决策机制的根本区别

量化投资依赖数据分析和算法模型做出客观决策,而传统投资主要依靠投资者的主观判断和市场感觉。这种方法论上的差异使量化投资能有效规避人类投资者常见的认知偏差[38]。

研究表明,认知偏差显著影响投资决策质量,尤其是在复杂市场环境中[40]。传统投资者往往受情绪和认知偏差影响,而量化投资通过系统化流程减少这些影响。

策略制定的方法论差异

| 特征 | 量化投资 | 传统投资 |

|---|---|---|

| 决策基础 | 数据分析、统计模型、算法 | 基本面分析、市场感觉、专家意见 |

| 情绪影响 | 最小化 | 显著 |

| 执行纪律 | 严格、一致 | 可能不一致 |

| 风险管理 | 系统化、精确量化 | 相对主观 |

| 交易频率 | 通常较高 | 通常较低 |

量化投资策略通常包括趋势跟踪、统计套利、因子投资和高频交易等,这些策略依赖于对历史数据的分析和模型的构建。相比之下,传统投资更依赖于对公司基本面、行业趋势和宏观经济的定性分析。

风险管理的差异

量化方法能够精确量化风险,通过多元化和对冲策略有效控制投资组合风险[39]。传统投资的风险管理往往更加主观,依赖投资者的经验和判断。

量化投资通过系统化的风险评估和管理流程,能够更有效地控制投资风险。研究显示,系统化风险管理对控制投资组合下行风险具有关键作用。

认知偏差的影响差异

传统投资更容易受到认知偏差的影响。研究表明,投资者行为受到认知偏差的显著影响,包括过度自信和控制错觉等[38]。

量化投资通过系统化的决策流程减少了这些认知偏差的影响,但也面临其特有的挑战,如模型风险和数据依赖等问题。研究显示,即使是量化方法也无法完全消除所有形式的偏差[40]。

投资周期与适应性

传统投资通常更适合长期投资策略,能够根据市场环境的变化灵活调整投资决策。而量化投资在短期交易和系统化执行方面具有优势,但可能在市场结构发生根本性变化时面临挑战。

研究表明,结合量化和传统方法的混合策略往往能够取得更好的风险调整后收益,特别是在市场波动较大的时期[39]。

总之,量化投资与传统投资在思维模式上存在根本差异,前者强调数据驱动和系统化决策,后者更依赖经验和直觉判断。了解这些差异有助于投资者根据自身情况选择合适的投资方法,或将两种方法的优势结合,以提高投资效果。

应对策略与建议

应对量化投资思维误区的策略与建议

模型优化策略

为避免过度依赖历史数据和过拟合问题,投资者应采用以下模型优化策略:

- 样本外测试:将数据集分为训练集和测试集,确保模型在未见过的数据上同样有效。这有助于识别过拟合问题并提高模型稳健性[4]。

- 简化模型复杂度:遵循"奥卡姆剃刀"原则,在保证模型效果的前提下尽量简化模型结构。研究表明,简单但稳健的模型通常比复杂的过拟合模型表现更好[2]。

- 交叉验证技术:使用k折交叉验证等技术评估模型性能,减少过拟合风险。这种方法通过多次使用不同的训练和测试数据子集来验证模型的稳定性。

风险管理框架

有效的风险管理是避免量化投资思维误区的关键:

- 多元化策略组合:不依赖单一策略或资产类别,构建多元化的策略组合以分散风险。研究显示,多元化能有效降低投资组合的系统性风险。

- 设置止损机制:实施严格的止损规则,避免因处置效应和损失厌恶而持有亏损头寸。这有助于控制单笔交易的最大损失。

- 压力测试与情景分析:定期对投资组合进行压力测试,评估在极端市场条件下的表现。这能帮助投资者提前识别潜在风险并做好应对准备。

心理训练与偏差管理

克服认知偏差需要系统化的心理训练:

- 决策日志:记录每个投资决策的理由、预期结果和实际结果,定期回顾以识别自身的认知偏差模式。这种反思性实践有助于投资者认识到自己的思维误区[4]。

- 对抗性思维:主动寻找反对自己投资观点的证据,避免确认偏误。研究表明,这种"反向思考"能有效减少投资者的过度自信[12]。

- 情绪状态觉察:学会识别自己的情绪状态,避免在极度恐惧或贪婪时做出决策。市场极端波动时尤其要警惕情绪驱动的决策。

系统化决策流程

建立系统化的决策流程可以减少认知偏差的影响:

- 规则化交易系统:制定明确的入场、出场和仓位管理规则,减少主观判断的空间。这有助于避免过度自信和锚定效应的影响。

- 定期策略评估:设置固定周期评估投资策略的有效性,而非仅在策略表现不佳时才进行调整。这种客观评估有助于避免处置效应。

- 团队决策机制:引入多人决策或外部顾问意见,减少个人认知偏差的影响。研究表明,多元化的团队决策通常能产生更客观的结果[17]。

通过综合应用这些策略,投资者可以显著减少思维误区对量化投资决策的负面影响,提高投资效果和风险调整后收益。关键在于建立系统化的投资流程,保持客观态度,并持续学习和改进。

结论

量化投资思维误区研究结论

本研究通过系统性分析量化投资中的认知偏差,揭示了思维误区对投资决策的深远影响。研究表明,认知偏差不仅影响决策过程,还直接关联投资结果,对不同投资者群体产生差异化影响。

主要研究发现

- 最显著的思维误区:过度依赖历史数据和处置效应(均为9分)是影响最显著的两大误区,而羊群效应(6分)影响相对较小。这些认知偏差严重损害投资表现,特别是在市场波动时期[2]。

- 投资者群体差异:新手投资者受思维误区影响最深(平均分7-9分),专业机构投资者表现出更强的心理韧性(平均分3-5分),经验丰富的个人投资者则介于两者之间(平均分5-7分)。这表明投资经验和专业训练能显著降低认知偏差的影响程度[17]。

- 与投资表现的相关性:热力图分析显示,处置效应与年化收益率呈现最强负相关(-0.76),忽视风险管理与最大回撤呈现最强正相关(0.85)。这证实了认知偏差对投资结果的直接负面影响[19]。

思维误区的重要性

认知偏差对量化投资的重要性体现在三个关键方面:

- 决策质量:思维误区严重影响投资决策质量,导致非理性行为如过早卖出盈利股票而持有亏损股票,直接损害投资回报。

- 风险管理:认知偏差使投资者忽视系统性风险管理,在市场波动时期尤其危险,可能导致投资组合遭受不必要的巨大损失。

- 长期表现:持续受认知偏差影响的投资者难以实现长期稳定的投资回报,这解释了为何专业机构投资者通常在长期投资表现上优于个人投资者。

应对措施的必要性

针对量化投资思维误区,采取以下应对措施至关重要:

- 模型优化:实施样本外测试、简化模型复杂度和交叉验证技术,避免过度依赖历史数据和过拟合问题[2]。

- 风险管理框架:建立多元化策略组合、设置止损机制和定期进行压力测试,有效控制投资风险。

- 心理训练:保持决策日志、培养对抗性思维和情绪状态觉察,减少认知偏差对决策的干扰[4]。

- 系统化决策:制定规则化交易系统、定期评估策略和引入团队决策机制,降低主观判断的负面影响[17]。

结论

本研究证实,认知偏差对量化投资决策具有显著影响,尤其是过度依赖历史数据、处置效应和过度自信等问题。投资者的经验水平与认知偏差的影响程度呈负相关关系。建立系统化的投资流程、严格的风险管理和持续的心理训练是克服这些思维误区的关键。只有充分认识并有效应对这些认知偏差,投资者才能在复杂多变的金融市场中做出更理性的决策,实现更好的投资表现。

参考来源:

- Mind and Money: The Impact of Cognitive Biases on Investor's Decision-Making [文献链接]

- Behavioral Biases in Investment Decision-Making: A Case Study [文献链接]

- Cognitive Biases That Frequently Lead to Investment Mistakes [原文链接]

- Decoding Cognitive Biases: What every Investor needs to be aware of [原文链接]

- List of cognitive biases - Wikipedia [原文链接]

- Behavioral Bias in Financial Decisions | CFA Level 1 - AnalystPrep [原文链接]

- Biases Are a Part of Investing – But You Can Beat Them - Morningstar [原文链接]

- What are your most prominent cognitive biases that you have to fight [原文链接]

- (PDF) Mind and Money: The Impact of Cognitive Biases on Investor's [原文链接]

- Cognitive biases, Robo advisor and investment decision psychology [原文链接]

- [PDF] Behavioral Biases in Investment Decision-Making: A Case Study [原文链接]

- The Impact of Cognitive Biases on Professionals' Decision-Making [原文链接]

- Controlling the Urges: How Biases Influence Our Investment Decisions [原文链接]

- Cognitive biases and financial decisions of potential investors [原文链接]

- [PDF] Does Cognitive Biased Knowledge Influence Investor Decisions? An [原文链接]

- [PDF] Exploring The Influence Of Cognitive Biases On Investment Decisions [原文链接]

- The influence of cognitive biases on investor decision-making [原文链接]

- [PDF] Cognitive Driven Biases, Investment Decision Making [原文链接]

- The impact of behavioral biases on investment decisions: a serial [原文链接]

- Impact of behavioral biases on investment decisions and the [原文链接]

- Quantitative model for impact of behavioral biases on asset [原文链接]

- AN An Empirical Review Of Behavioral Biases In Investment Decisions [原文链接]

- Behavioral Biases on Investment Decision: A Case Study in Indonesia [原文链接]

- Quantitative Bias Analysis: A Guide for Investors - YouTube [原文链接]

- [PDF] Analyze how cognitive biases influence corporate financial [原文链接]

- How Cognitive Biases Can Negatively Affect Your Investment [原文链接]

- [PDF] Quantifying Cognitive Biases in Analyst Earnings Forecasts [原文链接]

- 1.9 量化投资的常见误区 [原文链接]

- 量化投资中的常见误区及如何避免 [原文链接]

- 量化交易中的常见误区和陷阱有哪些? [原文链接]

- 私募服务|传统投资与量化投资最主要的区别 [原文链接]

- 量化投资与传统投资在哪些方面存在重要的差异? [原文链接]

- 量化交易与传统投资策略有什么不同? [原文链接]

- A股散户的"伪价值投资"困局:五大认知误区与破局之道 [原文链接]

- 量化旗谈 | “持有套牢的,卖掉盈利的”:你在投资中会有这种处置效应吗? [原文链接]